Número de unidades caiu de 90 para 59 durante sete anos enquanto bancos estão investindo mais no remoto. Brasil perdeu 37% das agências bancárias nos últimos dez anos (Por Ana Carolina Leal)

Número de unidades caiu de 90 para 59 durante sete anos enquanto bancos estão investindo mais no remoto. Brasil perdeu 37% das agências bancárias nos últimos dez anos (Por Ana Carolina Leal)

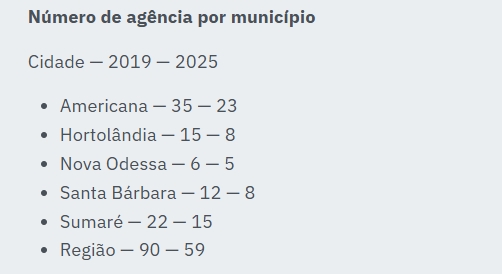

A RPT (Região do Polo Têxtil) perdeu 31 agências bancárias entre 2019 e 2025, uma redução de 34,4% no número de unidades físicas. O total caiu de 90 para 59 nas cidades de Americana, Hortolândia, Nova Odessa, Santa Bárbara d’Oeste e Sumaré, segundo levantamento do Dieese (Departamento Intersindical de Estatística e Estudos Socioeconômicos) com base em dados do Banco Central.

O estudo foi realizado a pedido do Sindicato dos Bancários de Campinas e Região, que abrange, com exceção de Santa Bárbara d’Oeste, os outros quatro municípios da RPT. No caso da cidade barbarense, os dados foram fornecidos pelo Sindicato dos Bancários de Piracicaba.

O cenário regional acompanha uma tendência nacional. De acordo com o Dieese, o Brasil perdeu 37% das agências bancárias nos últimos dez anos e conta atualmente com pouco mais de 14 mil unidades em funcionamento. Além disso, 638 municípios brasileiros já não possuem nenhuma agência bancária.

Para o presidente do Sindicato dos Bancários de Campinas e Região, Lourival Rodrigues, a redução vai além de uma mudança estrutural impulsionada pela digitalização e pelo uso de ferramentas como o pix.

Segundo ele, o fechamento das unidades físicas tem provocado exclusão financeira, especialmente entre idosos, pessoas com dificuldade de acesso à internet e moradores de regiões mais afastadas. “O discurso da digitalização não pode servir de justificativa para o abandono das cidades. O que estamos vendo é o fechamento de agências mesmo com os bancos registrando lucros elevados. Isso reduz o acesso da população, enfraquece a economia local e sobrecarrega trabalhadores bancários e clientes nas unidades que restam”, afirmou.

Ele também critica o movimento do setor. “Para nós, isso não é evolução. É exclusão. Trata-se de uma estratégia deliberada dos bancos que, mesmo com lucros bilionários, reduzem sua presença física, enxugam equipes e ignoram sua função social. É dever de toda a sociedade reagir a esse cenário”, completa.

Economia - Na avaliação do economista-chefe da G11 Finance, Hugo Garbe, a redução das agências é resultado de uma combinação de fatores econômicos. Entre eles, estão o avanço da digitalização dos serviços financeiros, a busca por redução de custos operacionais por parte dos bancos e o aumento da concorrência com fintechs. Além disso, segundo ele, a menor rentabilidade de algumas unidades físicas também contribui para o fechamento.

Os impactos, porém, não são uniformes. Garbe destaca que, em cidades menores ou com menor desenvolvimento econômico, o fechamento das agências pode afetar diretamente a circulação de recursos, já que essas unidades funcionam como polos de serviços, geração de empregos e fluxo financeiro.

Para a população, especialmente grupos com menor inclusão digital, a redução do atendimento presencial pode dificultar o acesso a serviços básicos, crédito e orientação financeira. Pequenos empresários e comerciantes também podem ser prejudicados, uma vez que dependem do relacionamento direto com gerentes para negociações.

Por outro lado, o economista aponta que há possíveis efeitos positivos no médio prazo, como maior eficiência do sistema financeiro, redução de custos e ampliação do acesso por meios digitais - desde que haja infraestrutura adequada e educação financeira.

Digital - Dados da Pesquisa Febraban de Tecnologia Bancária 2025, realizada pela Deloitte, mostram que 82% das transações bancárias no Brasil já são feitas por canais digitais, como internet banking e aplicativos. Em 2024, foram registradas 208,2 bilhões de transações, um crescimento de 8% em relação ao ano anterior.

Desse total, 75% foram realizadas por meio de celulares. O mobile banking, sozinho, somou 155 bilhões de operações, 20 bilhões a mais que em 2023, alta de 15%.

Em nota enviada ao LIBERAL, a Febraban (Federação Brasileira de Bancos) informou que a abertura ou fechamento de agências é uma decisão individual de cada instituição financeira, dentro de sua política de negócios, não sendo monitorada pela entidade.

A federação destaca ainda que os canais digitais e os caixas eletrônicos são alternativas práticas e seguras, oferecendo praticamente a totalidade das transações disponíveis no sistema bancário. (Fonte: Liberal)